目前位置: 彰化縣記帳及報稅代理人公會首頁 > 最新訊息 > 會務(講習)通知 > 因疫情影響,事務所負責人、員工、家屬及客戶負責人、會計人員及家屬確診或隔離,所涉營業稅展延申報疑義一案 目前位置: 彰化縣記帳及報稅代理人公會首頁 > 最新訊息 > 會務(講習)通知 > 因疫情影響,事務所負責人、員工、家屬及客戶負責人、會計人員及家屬確診或隔離,所涉營業稅展延申報疑義一案

|

回上一頁 回上一頁

|

因疫情影響,事務所負責人、員工、家屬及客戶負責人、會計人員及家屬確診或隔離,所涉營業稅展延申報疑義一案

因疫情影響,事務所負責人、員工、家屬及客戶負責人、會計人員及家屬確診或隔離,所涉營業稅展延申報疑義一案因疫情影響,事務所負責人、員工、家屬及客戶負責人、會計人員及家屬確診或隔離,所涉營業稅展延申報疑義一案,說明如下:

1、 隔離日期如何認定+20日?

說明:

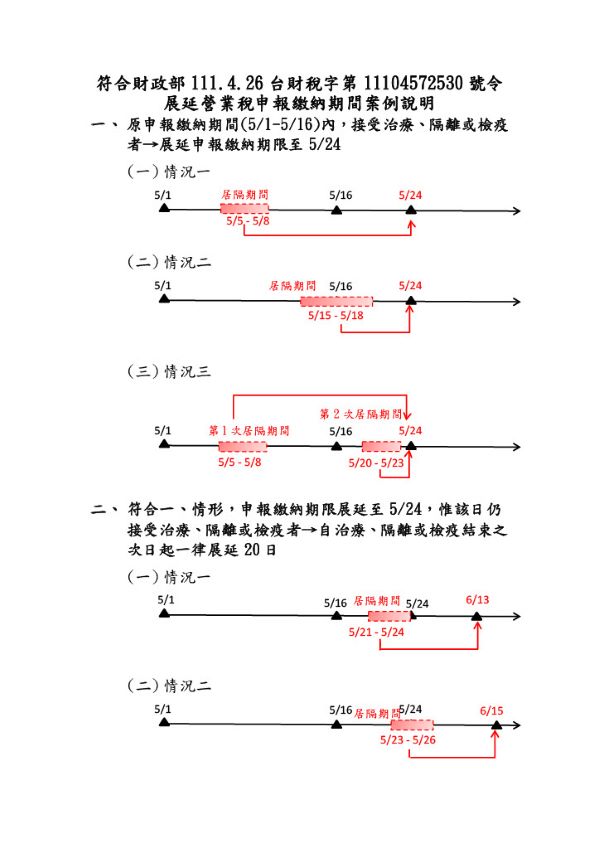

(1) 依財政部111年4月26日台財稅字第11104572530號令規定,營業人受COVID-19疫情影響,其負責人、主辦會計人員或受委任辦理申報之會計師、記帳士、記帳及報稅代理人,111年3-4月期(含4月)營業稅原申報繳納期間(111年5月1日至16日)內接受治療、隔離或檢疫者,可檢附相關證明文件展延申報繳納期限至111年5月24日;該期限屆滿仍接受治療、隔離或檢疫者,其申報繳納期限自治療、隔離或檢疫結束之次日起展延20日,檢送案例說明如附件。

(2) 至事務所員工確診得否展延申報繳納期限,請提供具體個案情形洽所轄國稅局協處。

2、 倘事務所服務之客戶數眾多且均隸屬不同轄區,應如何遞送申請書?

說明:

倘符合上開財政部111年4月26日令之適用對象,尚無須事前提出申請。

3、 是否有相關申請書表格?

說明:

理由同上。

4、 倘營業稅網路申報系統於5月17日後關檔,改採人工申報,相關申報書等資料應如何送件?

說明:

營業人於營業稅網路申報結檔日後始申報營業稅者,需改採人工方式申報,相關申報書表可採臨櫃送件或郵寄方式辦理,惟進、銷項資料部分可遞送媒體資料向所轄國稅局申報。

5、 倘政府機關未掣發隔離通知書等文件,應檢附之附件為何?

說明:

依嚴重特殊傳染性肺炎中央流行疫情指揮中心網站及本(5)月3日電話洽詢臺北市防疫專線,現行確診者於收到確診簡訊通知後,由確診者至「確診個案自主回報疫調系統」填報相關資料(含密切接觸者等),再由地方衛生局開立電子居隔單,故現行均有相關文件可資證明。