目前位置: 彰化縣記帳及報稅代理人公會首頁 > 最新訊息 > 稅務訊息 > 公會通知:112.08.09稅務訊息 目前位置: 彰化縣記帳及報稅代理人公會首頁 > 最新訊息 > 稅務訊息 > 公會通知:112.08.09稅務訊息

|

回上一頁 回上一頁

|

公會通知:112.08.09稅務訊息

公會通知:112.08.09稅務訊息【112.08.09稅務訊息】

1.營利事業以存貨向租賃公司融資借款,不得以進、銷貨認列

財政部北區國稅局表示,營利事業因資金需求,以存貨向租賃公司簽訂買賣合約辦理融資借款,並相互開立統一發票,不得按統一發票金額認列進、銷貨。

營利事業因營業所需以存貨售後買回方式向租賃公司融資借款,雖簽有買賣合約書且互相開立統一發票,但是該交易本質是以取得營業資金為目的,為資金融通性質,並非商品買賣交易,不得以統一發票金額認列為進、銷貨。另依營利事業所得稅查核準則第15條規定,營利事業應於營利事業所得稅結算申報書內營業收入調節說明欄項下調整揭露說明,至於互開統一發票金額之差額,應按借款期間核實認列為利息支出。

舉例:甲公司因資金需求,與乙租賃公司簽訂買賣合約書,以商品存貨向乙租賃公司融資借款2,000萬元,並開立統一發票予乙租賃公司,借款期間為112年1月1日至112年6月30日,並取得乙租賃公司開立統一發票金額2,060萬元,差額依借款期間6個月平均計算每月應攤銷利息支出為10萬元,甲公司112年度應將開立發票2,000萬元,自營業收入調節表減除,且不得認列進貨,當年度得認列利息支出為60萬元。

特別提醒營利事業如有以存貨向租賃公司融資借款,應按融資借款方式處理。

(財政部北區國稅局營所稅組羅股長(03)3396789轉1360)

2.國內營業人受國外客戶委託承攬境外工程,並轉包予國內另一營業人共同派員赴境外場地施作工程,所收取之款項適用零稅率。

財政部中區國稅局豐原分局表示,國內營業人接受國外客戶委託承攬境外工程,並轉包予國內營業人派員赴境外場地施作工程,屬於加值型及非加值型營業稅法第7條第2款在國內提供而在國外使用之勞務,其自國外客戶收取之款項,可申報適用零稅率。

依據財政部103年1月8日台財稅字第10200557250號令規定,營業人(甲)承攬境外工程,並轉委託予國內營業人(乙)共同派員赴境外場地施作工程之交易型態,營業人(甲)自國外客戶收取之收入,應按減除轉付營業人(乙)後之差額,檢附外匯證明文件、工程合約及付款證明文件等相關交易資料,依加值型及非加值型營業稅法第7條第2款規定,申報適用零稅率;至營業人(乙)自營業人(甲)取得之收入,可檢附工程合約及收款證明文件等相關交易資料,依上開規定申報適用零稅率。(豐原分局銷售稅課劉麗卿 04-25291040轉321)

3.同號電子發票中獎 營業人應賠付溢付獎金

財政部北區國稅局表示,營業人重複開立相同字軌號碼之電子發票,致1人以上發票中獎時,中獎人仍可領取中獎獎金,溢付中獎獎金須由營業人賠付,不會損及中獎人權益。

營業人開立電子發票系統應具備發票字軌號碼自動給號及重號檢核等功能,不可開立同年期別相同字軌號碼之發票。依統一發票給獎辦法第15條之1規定,營業人重複開立或列印主管稽徵機關配給之統一發票字軌號碼,造成代發獎金單位溢付獎金者,其中獎獎金應由營業人賠付,營業人不可不慎。

舉例:轄內A商號為112年7月1日新設立的美食小吃店,店員因不諳系統操作,於112年7月10日重複開出兩張同一字軌號碼之發票,並交給2位不同消費者,嗣店員發現時,消費者早已離開,無法收回作廢重開,倘112年7-8月期統一發票開獎,該字軌號碼如有中獎,兩位中獎人皆可領取中獎獎金,該重複兌獎之溢付獎金將由A商號賠付。

提醒營業人開立電子發票,字軌號碼為應行記載事項之一,如有重複開立而無法收回作廢重開時,除應賠付溢付獎金外,應依加值型及非加值型營業稅法第48條規定處罰,倘營業人在未經檢舉、未經稽徵機關或財政部指定之調查人員進行調查前,主動向營業人所轄主管稽徵機關報備並依實際交易資料申報,且無短報、漏報營業稅額者,依稅務違章案件減免處罰標準第16條第5款規定,免予處罰,但一年內以3次為限。

(銷售稅組鄭股長:(03)3396789分機1260)

4.導入行動支付小規模營業人停止租稅優惠情形

財政部北區國稅局表示,近三年因受到疫情影響,民眾為降低接觸傳染風險並維持安全社交距離,減少現金支付,所以行動支付比率大幅提高。為鼓勵小規模營業人在實體商店銷售貨物或勞務,接受消費者使用行動支付,以加速我國行動支付普及化,財政部107年1月12日訂定「小規模營業人導入行動支付適用租稅優惠作業規範」,自申請核准當季至114年12月31日止,月銷售額逾新臺幣20萬元之小規模營業人,仍按1%課徵營業稅,並免用統一發票。

截至112年6月30日止,全國適用前揭租稅優惠之小規模營業人計有16,382家;但有下列情形之一者,主管稽徵機關得停止其租稅優惠,1年內不得再行申請 適用:

一、營業人自行申請停止適用本租稅優惠。

二、營業人於實體商店銷售貨物或勞務,拒絕消費者使用智慧型行動載具付款。

三、經查營業人未分別或未全部委託接受金流服務之行動支付業者提出申請。

四、營業人不同意受委託之行動支付業者每季提供銷售額資料與主管稽徵機關。

呼籲行動支付已成為全球經濟發展趨勢,已經核准適用本租稅優惠之營業人,請於結帳時主動提醒消費者使用行動支付裝置付款,並於結帳櫃檯明顯處放置行動支付收款標誌,以加速我國行動支付普及化。

(銷售稅組王股長:(03)3396789轉1250)

5.會員繳交入會費或保證金,要不要開立統一發票(下稱發票),有「眉角」!

問:我持有甲球場會員證,入會時球場向我收取的保證金,有開立發票,但最近我加入乙健身房,入會時所繳納的保證金卻沒有開立發票,該健身房有無違法?

財政部南區國稅局表示,營業人以會員制方式經營銷售貨物或勞務,所收取的入會費,是提供會員入會權利,並提供設備供會員使用的代價,依加值型及非加值型營業稅法第3條第2項規定,屬於銷售勞務,應課徵營業稅;但會員入會所繳納的入會費中,屬於存儲金或保證金等性質,於會員退會時應即退還者,尚非銷售勞務的收入,免開立發票免徵營業稅。

實務上以會員制方式經營銷售貨物或勞務,並且使用發票的營業人,其收費項目名稱不一,不能直接以「入會費」或「保證金」判斷應否開立發票課徵營業稅;會員入會時一次繳納的款項,不論其名目為何,如果於退會時不予退還,係屬銷售勞務收取的代價,營業人應於收款時開立發票;倘退會時應即退還者,則尚非銷售勞務的收入,應免開立發票。

關於乙健身房收取保證金未開立發票,南區國稅局建議劉小姐檢視入會契約相關文件,如有約定該保證金於退會時不予退還,乙健身房即有漏開發票逃漏稅之嫌,劉小姐可檢附具體事證向國稅局檢舉。該局並呼籲營業人,如有前開收取會員入會費或保證金應開立發票而未開立情事,請儘速在未經檢舉或稽徵機關調查前,自動補報並補繳所漏稅款,以適用稅捐稽徵法第48條之1免罰規定。

(銷售稅組張股長 06-2298089)

6.因繼承取得合建之房屋,不適用房地合一交易所得按20%單一稅率計算稅額之規定

財政部臺北國稅局表示,依110年4月28日修正公布所得稅法第4條之4房地合一課徵所得稅制度,個人銷售以自有土地與營利事業合作興建取得之房屋、土地,符合所得稅法第14條之4第3項第1款第6目要件者,其交易所得所適用20%單一稅率,但如係出售因繼承而取得合建之房屋,則不適用上述20%單一稅率。

為獎勵合建並促進土地利用,所得稅法第14條之4第3項第1款第6目明定,銷售符合該條規定之房屋、土地,得不按持有期間長短分別適用不同稅率,另依該條規定適用20%之單一稅率,其立法之目的旨在獎勵土地所有權人參與合建之行為。然而,繼承人既未以自有土地實際參與合建,自非該20%單一稅率適用之對象。

舉例:乙君為納稅義務人甲君之父,乙君於110年8月1日購入土地與建設公司協議合建,房屋於111年9月1日完成並由乙君登記為所有權人,嗣因乙君死亡,而由甲君於111年12月15日繼承登記取得後,旋於同年12月31日出售。甲君認為依所得稅法第14條之4第3項第1款第6目規定,該房地係自土地取得之日起算5年內完成合建,乃依所計算之交易所得按20%稅率計算房屋、土地交易所得稅辦理申報,經該局查得甲君並非以自有土地參與合建,無20%單一稅率之適用,其持有期間在2年以內,應按適用稅率45%計算應納稅額,並據以補稅。

提醒適用房地合一所得稅課稅新制所計算之房地交易所得,依房地持有期間長短分別適用不同稅率,於繼承取得時,依同條第4項規定,得將被繼承人持有期間合併計算;惟有關出售所持有因合建而取得之房地之交易所得,僅限於納稅義務人以自有土地參與合建者方可適用前述20%稅率。(法務組錢股長2311-3711分機2031)

7.賣家在網路上銷售商品或勞務何時需申請稅籍登記?

財政部中區國稅局表示,如果賣家以營利為目的,透過網路銷售商品或勞務,其每月銷售額達到營業稅起徵點(銷售商品新臺幣8萬元,銷售勞務新臺幣4萬元),最遲應於次月底前向國稅局申請稅籍登記。

網路賣家無需實體店即可銷售商品或勞務,因透過網路交易而更加便捷且節省成本。如果當月銷售額未達到營業稅起徵點,賣家可暫時免向國稅局申請稅籍登記;但是,如果每月銷售額達到營業稅的起徵點,則應辦理稅籍登記。

提醒網路賣家銷售貨物或勞務者,如果每月銷售額達到營業稅起徵點應辦理稅務登記。同時須登記其網域名稱及網路位址,或向網路服務提供業者申請會員者,其會員帳號。網路賣家應於其網路銷售頁面之明顯位置清楚揭露統一編號及營業人名稱。(雲林分局銷售稅課 曾于殷 (05)5345573轉303)

8.土地房屋遺產價值報對了嗎

財政部臺北國稅局表示,繼承人於申報遺產稅時,不動產價值應以死亡當期公告現值或評定標準價格計算,但「死亡當期」公告現值或評定標準價格卻大有學問。

依遺產及贈與稅法第10條第1項及第3項規定,遺產價值之計算,以被繼承人死亡時之時價為準。所稱時價,土地以公告土地現值或評定標準價格為準,房屋以評定標準價格為準。其中土地於每年1月1日公告當年度適用現值;但房屋則於每年7月1日公告次一年度評定標準價格,惟適用期間為公告當年度7月1日至次年度6月30日(例如112年7月1日公告113年度房屋評定標準價格,適用期間為112年7月1日至113年6月30日)。

舉例:甲君於民國112年7月15日死亡,遺有臺北市土地及房屋各1筆,納稅義務人依112年度公告土地現值申報土地遺產價額為3,000萬元,房屋評定標準價格為100萬元,房地遺產總價額為3,100萬元。經該局查對,被繼承人死亡日應適用113年度房屋評定標準價格為80萬元,予以調整不動產遺產總價額為3,080萬元(土地公告現值3,000萬元與房屋評定標準價格80萬元),核減遺產價額20萬元,按稅率10%計算,核減遺產稅額2萬元。

呼籲遺產稅納稅義務人,申報土地或房屋遺產,應注意被繼承人死亡日適用公告土地現值及房屋評定標準價格之年度,避免申報錯誤,以維護自身權益。

(綜所遺贈稅組康股長;電話2311-3711分機1600)

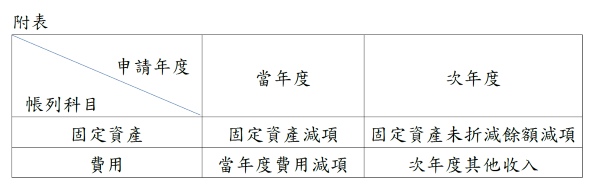

9.營利事業購買節能電器退還減徵貨物稅應注意列帳規定

財政部北區國稅局表示,依貨物稅條例規定,購買符合能源效率第一級或第二級的新電冰箱、新冷(暖)氣機及新除濕機(下稱節能電器),可於發票或收據載明的購買日起6個月內,檢附相關資料向國稅局申請退還貨物稅。該項措施並不限於個人,營利事業購買上開節能電器,也可以申請退稅,但應注意列帳規定。

依財政部109年7月9日台財稅字第10904597360號令規定,營利事業購買節能電器取得退還減徵之貨物稅稅額,係購買成本或費用之減少,非屬所得性質,應列為該固定資產成本或當年度費用之減項。如於購買次年度始申請退還減徵之貨物稅稅額者,該退稅款應於申請時列為該資產未折減餘額之減項,依所得稅法第52條規定計算折舊;該貨物以費用列帳者,列為申請年度之其他收入(詳附表)。

舉例:轄內甲公司於111年9月1日以新臺幣(下同)15,000元購買符合貨物稅條例第11條之1規定之電冰箱1臺,並帳列當年度費用。另甲公司於次(112)年1月1日才向國稅局申請退還貨物稅,取得貨物稅退稅款1,200元,應將該退稅款列為112年度的其他收入。

呼籲營利事業如買入節能家電取得貨物稅退稅款時,應將退稅款列為購置成本的減項後提列折舊或列為其他收入,以免因虛增折舊費用或漏報其他收入而遭補稅處罰。(銷售稅組李股長 電話:(03)3396789分機1471)

編輯委員會編製112080913

相關附件內容請至公會網站公會首頁 > 檔案下載 > 稅務訊息快遞下載區 下載使用

.jpg)