目前位置: 彰化縣記帳及報稅代理人公會首頁 > 最新訊息 > 稅務訊息 > 公會通知:112.04.26稅務訊息 目前位置: 彰化縣記帳及報稅代理人公會首頁 > 最新訊息 > 稅務訊息 > 公會通知:112.04.26稅務訊息

|

回上一頁 回上一頁

|

公會通知:112.04.26稅務訊息

公會通知:112.04.26稅務訊息【112.04.26稅務訊息】

1. 營利事業111年度如符合受嚴重特殊傳染性肺炎疫情影響,擴大書審純益率按80%計算

財政部高雄國稅局表示,鑑於111年度國內經濟持續受嚴重特殊傳染性肺炎疫情影響,該年度申報適用營利事業所得稅結算申報案件擴大書面審核實施要點(以下簡稱擴大書審要點)之營利事業,依該要點第15點規定,111年度營業收入淨額較110、109或108年度任一年度減少達30%者,其適用之純益率得按111年度擴

大書審純益率標準之80%計算。

111年度部分營利事業仍持續受疫情影響,致營運成本費用增加。營利事業如申報適用擴大書審要點者,因其申報方式係以營業收入淨額及非營業收入合計數乘以按其經營行業別所適用之純益率計算全年所得額,與採核實計算損益申報之營利事業相比,純益率標準較無法即時反映受疫情因素影響獲利率降低之情形,為合理反映營利事業受疫情影響營運,減輕中小企業租稅負擔,財政部對於111年度結算申報案件持續提供上開租稅協助措施。

舉例:甲公司111年度營業收入淨額新臺幣(下同)600萬元,110、109及108年度核定營業收入淨額分別為750萬元、800萬元及1,200萬元,111年度相較各年度分別減少20%〔(600萬元-750萬元)÷750萬元〕、25%〔(600萬元-800萬元)÷800萬元〕及50%〔(600萬元-1,200萬元)÷1,200萬元〕,因較108年度營業收入淨額減少達50%,符合擴大書審要點第15點規定之適用條件。因此,甲公司於辦理111年度營利事業所得稅結算申報適用擴大書審要點時,如其適用之行業別擴大書審純益率為6%,可按純益率4.8%(即6%x80%)申報全年所得額。

特別提醒營利事業111年度如符合前述適用擴大書審純益率標準80%計算並辦理結算申報時,請記得於營利事業所得稅結算申報書第1頁損益及稅額計算表右下方附註七□內打「」,免事前申請。(營所稅組謝股長:(07)725-6600分機7110)

2. 營利事業、機關、團體及執行業務事務所111年度各類憑單所得於112年4月28日開始線上查詢!

財政部南區國稅局表示,為提供便捷納稅服務,111年度所得資料查詢作業期間自今(112)年4月28日開始至5月31日止,國內營利事業、機關、團體及執行業務事務所可利用電子憑證透過財政部稅務入口網(https://www.etax.nat.gov.tw)線上查詢111年度所得資料,或可委任代理人代理查詢。

國內營利事業、機關、團體及執行業務事務所可採用下列2種方式線上查詢所得資料:

一、自行查詢

(一)營利事業可持經濟部核發的工商憑證IC卡,機關、團體及執行業務事務所可持國家發展委員會(業務於111年8月27日移轉至數位發展部)核發留有統一編號資訊的組織及團體憑證IC卡,透過財政部稅務入口網查詢。

(二)獨資、合夥組織的營利事業除可利用工商憑證IC卡查詢外,也可使用所得年度結束日(111年12月31日)已向國稅局完成稅籍登記的負責人所持有的自然人憑證或已申辦「健保卡網路服務註冊」的全民健康保險憑證查詢。不過獨資、合夥組織111年度期間如有歇業、註銷、廢止或經主管機關撤銷登記,以及獨資組織有變更負責人的情形,就不能適用。

二、委任代理人代為查詢

國內營利事業、機關、團體及執行業務事務所於今年4月1日起至5月31日止,可先以其合於前開規定的電子憑證,透過財政部稅務入口網線上授權機制委任代理人後,就可由代理人於今年4月28日起至5月31日止以代理人本身的工商憑證或組織及團體憑證(自然人憑證及健保卡除外),透過財政部稅務入口網查詢委任人的所得資料。另為方便代理人一次查詢全部委任人的所得資料,代理人可利用整批查詢功能,不必再逐筆查詢,有效節省查詢時間。

提醒國稅局提供線上查詢的所得資料範圍,是來自憑單填發單位申報的各式憑單資料,僅作為營利事業、機關、團體及執行業務事務所辦理所得稅申報時的參考,如有其他來源收入或所得,仍應依法辦理申報。(營所稅組顏組長 (06)2298030)

3.111年度營利事業所得稅結算申報重點整理,讓您報稅省時又輕鬆!

111年度營利事業所得稅結算申報即將於今(112)年5月1日開始,整理了111年度營利事業所得稅結算申報重點事項,提醒營利事業注意:

一、受嚴重特殊傳染性肺炎(COVID-19)影響的租稅協助措施

(一)得申請延期或分期繳納稅捐

嚴重特殊傳染性肺炎防治及紓困振興特別條例(以下簡稱肺炎紓困特別條例)施行期間(109年1月15日至112年6月30日)內,營利事業如受疫情影響且不能於規定繳納期間繳清稅捐者,得於規定納稅期間內,申請延期或分期繳納稅捐。

(二)領取疫情補助,免納所得稅

營利事業受疫情影響而依肺炎紓困特別條例、傳染病防治法第53條或其他法律規定,自政府領取的補貼、補助、津貼、獎勵及補償,免納所得稅,該金額應列為取得年度的免稅收入,自行依法調整減除該筆免稅收入,其必要成本及相關費用得核實認列,無須個別歸屬或分攤於該免稅收入;另紓困租稅措施減免所得額亦不納入營利事業基本所得額計算。

(三)員工防疫隔離假薪資費用加倍減除

營利事業依肺炎紓困特別條例第4條規定給付員工防疫隔離假或依中央流行疫情指揮中心指揮官所為應變處置指示而得請假期間的薪資,申請就該給付薪資金額的200%自本年度營利事業所得額中減除。

(四)受疫情影響,擴大書審純益率得予調減

111年度適用擴大書面審核實施要點的營利事業,因受疫情影響,111年度營業收入淨額較110年度、109年度或108年度任一年度減少達30%者,其適用該要點的純益率標準,得按該純益率標準的80%計算。

二、房地合一稅2.0申報計稅方式

(一)營利事業交易符合所得稅法第4條之4規定的房屋、土地、房屋使用權、預售屋及其坐落基地暨股份或出資額,應填寫申報書第C1-1頁房地交易明細表,並將交易所得或損失自全年所得額中減除,再依規定稅率(45%、35%或20%)分開計算應納稅額後,計入結算申報書損益及稅額計算表第135欄,也就是分開計稅合併報繳。

(二)營利事業交易其興建房屋完成後第一次移轉的房屋及其坐落基地的所得或損失,應填報申報書第C1-2頁房地交易明細表,並依規定計算營利事業所得額課徵所得稅,也就是合併計稅合併報繳。

三、適用租稅優惠

(一)捐贈運動專戶費用加成減除

依運動產業發展條例第26條之2規定,營利事業透過專戶對中央主管機關認可的職業或業餘運動業的捐贈,得在捐贈金額新臺幣(下同)1,000萬元額度內,按該金額的150%,自其當年度營利事業所得額中減除,但具有關係人身分者,在前開限額內,僅得減除捐贈金額100%;如透過專戶對經中央主管機關專案核准的重點職業或業餘運動業,及經中央主管機關公告的重點運動賽事主辦單位的捐贈,得全數按捐贈金額的150%,自其當年度營利事業所得額中減除,不受額度及關係人限制。

(二)後備軍人召集期間薪資費用加成減除

營利事業依後備軍人召集優待條例第8條規定給付員工接受後備軍人召集而得請公假期間的薪資,可申請就該給付薪資金額的150%自當年度營利事業所得額中減除;得減除的金額以減除當年度所得額至零為限,但該薪資金額應扣除政府補助款部分,如已適用其他法律規定的租稅優惠者,不得重複適用。

(三)投資智慧機械與第五代行動通訊系統及資通安全產品或服務投資抵減

公司或有限合夥事業依產業創新條例第10條之1投資智慧機械與第五代行動通訊系統及資通安全產品或服務的支出,該金額在同一課稅年度內合計達100萬元以上、10億元以下者,得就「支出金額5%內,抵減當年度」或「支出金額3%內,自當年度起抵減3年」擇一抵減營所稅額,一經擇定不得變更。其各年度抵減金額以不超過當年度應納營所稅額30%為限。

提醒營利事業及機關團體完成網路申報後,應於今年6月30日前將相關附件資料及會計師簽證報告書寄交所在地國稅局分局、稽徵所或服務處;前述資料亦可於6月29日前,透過電子結算申報繳稅系統上傳送交,上傳後請務必至財政部電子申報繳稅服務網站查詢,確認相關資料是否上傳成功。另為落實簡化及節能減碳,請至財政部電子申報繳稅服務網(https://tax.nat.gov.tw)下載申報軟體,以網際網路辦理營利事業所得稅結算申報,以網路代替馬路,省時又省力,快速又有效率完成結算申報。(財政部南區國稅局營所稅組顏組長 06-2298030)

4.採擴大書審申報者當年度出售資產時應依法補提折舊後計算交易損益

財政部中區國稅局表示,營利事業單位依營利事業所得稅結算申報案件擴大書面審核實施要點申報營利事業所得稅,未曾就各損益項目自行依稅法規定調整,其未提列折舊之資產,於出售時,應依法補提折舊後,核實計算該財產交易損益。

甲公司110年度以擴大書審申報營利事業所得稅,經該局查獲110年3月間出售車輛漏未申報財產出售損益亦未開立發票交付買受人,案經該局蒐集課稅資料,釐清交易內容及調帳查核後,發現該車輛係於108年4月間以60萬餘元購入之自用小客車,惟未依稅法規定帳列甲公司財產目錄及提列折舊,經該局輔導營業人補提折舊20萬元後,已就交易情形重行核定,當年度計調整所得額2萬元,並將漏未開立發票42萬元,致短漏報銷售額部分,轉通報該局辦理後續事宜。

提醒營利事業如有出售資產,應如實開立發票,正確使用擴大書面審核制度,如有利用擴大書審制度規避或逃漏稅捐,應儘速向所在地國稅局自動更正申報並補繳所漏稅款及加計利息。(苗栗分局營所遺贈稅課朱小姐:037-320063分機114)

5.公司發行限制員工權利股票酬勞員工,扣(免)繳憑單申報規定

財政部高雄國稅局表示,公司為吸引人才,常以發放股票方式獎酬員工,當公司依公司法第267條第9項規定發行限制員工權利新股,於發行辦法訂定員工獲配或認購新股後未達既得條件前(通常為服務年資或績效等條件)受限制之權利屬股票轉讓權,並依發行人募集與發行有價證券處理準則規定申報生效者,應以「既得條件達成之日」為可處分日,並就可處分日標的股票之時價超過認購價格之差額部分,認屬所得稅法第14條第1項第10類規定之其他所得,計算當年度員工所得。

上開所稱「既得條件達成之日」,依限制員工權利新股採集中保管或信託保管方式有所不同,當限制員工權利新股採集中保管者,為臺灣集中保管結算所股份有限公司解除限制員工權利新股註記之日;若限制員工權利新股採信託保管者,為受託人將股票撥付員工帳戶之日。

舉例:A公司於109年度發行限制員工權利新股,員工甲君得以每股20元認購10,000股,並約定甲君須在A公司繼續服務滿3年。甲君於112年度達成既得條件(條件達成日股票時價每股60元),應認屬甲君112年度其他所得為400,000元〔(60元-20元)×10,000股〕。

特別提醒公司於員工達成既得條件時,員工之其他所得可免予扣繳,惟應依所得稅法第89條第3項規定,列單申報主管稽徵機關。

6.適用住宅法租金優惠之個人房東,應如何申報租賃所得?

南區國稅局表示,個人房東將住宅出租給符合住宅法第15條規定接受相關主管機關各項租金補貼者,於住宅出租期間取得的租金收入可享減稅優惠,111年度每屋每月免稅額度為新臺幣(下同)1萬5千元依據住宅法相關規定,住宅所有權人或未辦建物所有權第一次登記(俗稱保存登記)住宅且所有人不明之房屋稅納稅義務人,將住宅出租給接受主管機關租金補貼或其他機關辦理之各項租金補貼者,所取得的租金收入可免納綜合所得稅,每屋每月免稅額度為1萬5千元。所以符合前述資格之房東於今(112)年5月申報111年度綜合所得稅時,每月租金收入在1萬5千元以內者,可以免稅;超過1萬5千元部分,可核實減除必要損耗及費用或按財政部頒定所得年度之必要費用標準(111年度為43%)計算之餘額,申報租賃所得。

舉例:房東甲君111年1至12月間將名下房屋出租給領有政府租金補貼的乙君,租約言明每月租金30,000元,因甲君未能檢附相關費用憑證,所以按111年度財政部頒定房屋租賃必要費用標準43%計算,甲君於今年5月申報111年度綜合所得稅時,應申報繳稅之租賃所得為102,600元【(30,000-15,000)元*12個月

*(1-43%)】。

提醒民眾,符合住宅法相關規定的房屋出租人,於辦理綜合所得稅結算申報時,除應檢附租賃契約書外,如要核實減除必要損耗及費用者,並應提供相關單據資料,供國稅局核認,若未能檢附相關費用憑證,則依據現行財政部頒定房屋租賃必要費用標準43%計算申報租賃所得。(佳里稽徵所吳股長 06-7210348)

7.有累積虧損尚未彌補之營利事業,不得列報對政黨、政治團體及擬參選人之捐贈

財政部北區國稅局表示,111年度營利事業所得稅結算申報將於本(112)年5月開始,營利事業於111年地方公職人員選舉對政黨、政治團體及擬參選人之捐贈,得依政治獻金法第19條第2項及營利事業所得稅查核準則第79條規定,於辦理營利事業所得稅結算申報時,以不超過所得額10%,總額不超過新臺幣(下同)50萬元範圍內,列報捐贈費用。

營利事業如有累積虧損尚未依規定彌補者,不得捐贈政治獻金,其中有關累積虧損之認定,係以營利事業前一年度之財務報表為準。因此營利事業如依公司法規定,將前一年度營業報告書、財務報表及盈餘分派或虧損撥補之議案,提請股東同意或股東會決議後,若無尚未彌補的累積虧損時,營利事業當年度捐贈政治獻金才

可列報捐贈費用。

舉例:甲公司110年度資產負債表記載本期損益為盈餘100萬元,累積虧損150萬元,甲公司於111年6月30日召開股東會決議以110年度盈餘彌補以往年度虧損,彌補後累積虧損為50萬元,因此,甲公司在111年度如列報對政黨、政治團體及擬參選人之捐贈,將不予認列。

呼籲營利事業捐贈政治獻金時,除應符合政治獻金法相關法令規定外,尚應取得並妥善保存受贈單位依監察院所定格式開立之收據,作為列報費用之證明文件。(財政部北區國稅局營所稅組 劉股長:(03)3396789轉1340)

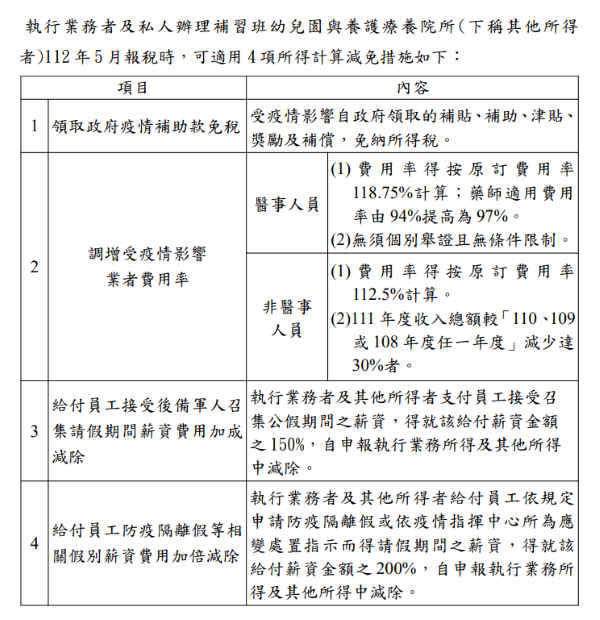

8.執行業務者及其他所得者111年度所得計算減免措施

9.111年度綜合所得稅報稅五大新稅制

今(112)年辦理111年度綜合所得稅結算申報,請納稅義務人注意下列五項新稅制:

一、每人基本生活所需費用提高為196,000元

納稅義務人本人、配偶及申報受扶養親屬基本生活所需費用總額超過全部免稅額與一般(標準或列舉)扣除額、儲蓄投資、身心障礙、教育學費、幼兒學前及長期照顧等特別扣除額合計數(即基本生活費比較項目合計數)的差額部分,得再自申報的綜合所得總額中減除。

二、調高免稅額、標準扣除額、薪資所得及身心障礙特別扣除額

(一)免稅額:每人92,000元;年滿70歲的納稅義務人本人、配偶及申報受扶養的直系尊親屬,其免稅額為138,000元。

(二)標準扣除額:納稅義務人個人扣除124,000元;有配偶合併申報者扣除248,000元。

(三)薪資所得特別扣除額:每人每年扣除數額以207,000元為限。

(四)身心障礙特別扣除額:每人每年扣除207,000元。

三、調高課稅級距金額

綜合所得稅課稅級距金額分為5級

四、因應疫情調高111年度執行業務者及其他所得業者適用之費用標準

(一)「醫事人員」各項收入適用之執行業務費用標準,無須個別舉證其受疫情影響情形,亦無適用條件限制:

1、按財政部頒訂費用率標準之118.75%計算〔例如:西醫師全民健康保險收入之費用標準由每點0.8元提高為0.95元,掛號費收入之費用標準由78%提高為93%〕。

2、藥師之健保收入(含藥費)適用之費用標準,由94%提高為97%。

(二)「非醫事人員」之111年度收入總額較110年度、109年度或108年度任一年度減少達30%者,其適用之費用標準得按財政部頒訂費用率標準之112.5%計算。

五、調高退職所得計算基準

(一)一次領取退職所得者:

1、一次領取總額在188,000元乘以退職服務年資的金額以下者,課稅所得額為0。

2、超過188,000元乘以退職服務年資的金額,未達377,000元乘以退職服務年資的金額部分,以其半數為課稅所得額。

3、超過377,000元乘以退職服務年資的金額部分,全數為課稅所得額。

(二)分期領取退職所得者,以全年領取總額,減除814,000元後的餘額為課稅所得額。

編輯委員會編製112042606

相關附件內容請至公會網站公會首頁 > 檔案下載 > 稅務訊息快遞下載區 下載使用

.jpg)